邓小平时代 看的是繁体版本,kindle版本,看前面的1/3的部分非常的吃力,后来,大脑的自动解码繁体字的能力提高后,才读的顺利起来。颇有点当初学牛顿三大定律时的那番感慨。原先准备把全篇按照繁体的形式体现,也顺便锻炼锻炼你们大脑的解码能力,后来决定还是用简体... 2014-01-20 闲翻书

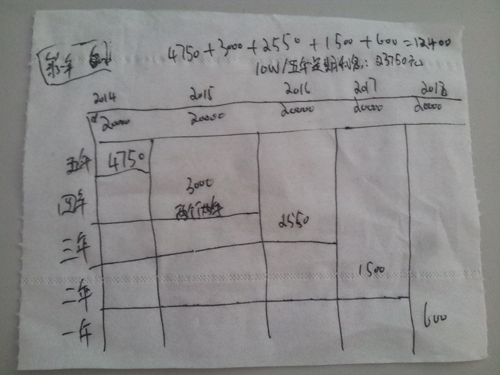

理财还是被套牢? 对于理财一直一窍不通,也没有去大量的研究各个银行或者保险公司的理财产品,更多的是把钱放在银行卡里存活期利息。在有一期的知乎周刊上,专门对理财这个话... 2014-01-09 瞎扯淡 2 张图